RÉFORME DE LA RÉDUCTION GÉNÉRALE DE COTISATIONS PATRONALES POUR 2026

Une réforme d’ampleur encadrée par le décret n°2025-887 du 4 septembre 2025

Dans le prolongement de la loi de financement de la sécurité sociale pour 2025, le décret n°2025-887 du 4 septembre 2025 (JO 5) vient concrétiser la seconde étape de la réforme des allégements généraux de cotisations patronales, qui entrera en vigueur le 1er janvier 2026.

Le texte fusionne plusieurs dispositifs actuels en une réduction unique, avec des modalités de calcul revisitées, un champ d’application redéfini, et des conséquences financières notables pour les employeurs.

Un seuil de sortie abaissé à 3 Smic

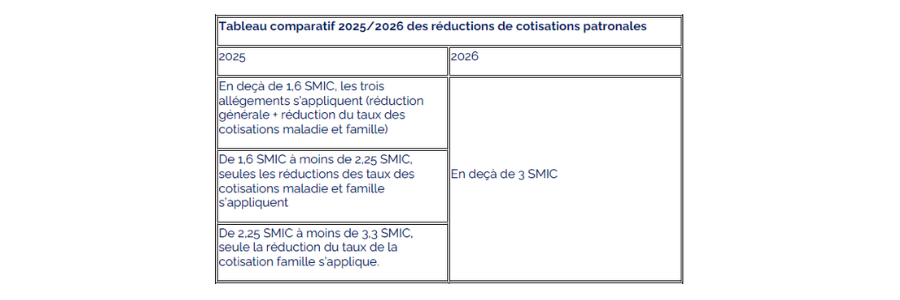

Dès 2026, le plafond de rémunération permettant de bénéficier de la nouvelle réduction est abaissé : les revenus d’activité supérieurs à 3 Smic n’y seront plus éligibles, contre 3,3 Smic jusqu’au 31 décembre 2025 (nouvel article D. 241-7 du Code de la sécurité sociale).

Cette évolution modifie profondément l’architecture des exonérations actuelles, qui varient selon les tranches de rémunération :

La rémunération annuelle brute à prendre pour comparer la rémunération au plafond de 3 SMIC ainsi que pour calculer le coefficient et la réduction elle-même correspondra au montant des revenus d’activité tels qu’ils sont pris en compte pour la détermination de l’assiette des cotisations de sécurité sociale définie à l’article L 242-1 du CSS, majorée le cas échéant du montant de la prime de partage de la valeur.

Par ailleurs, le Smic de référence pour le calcul du seuil ne sera plus gelé à une valeur historique, mais correspondra au Smic en vigueur durant la période d’emploi.

A noter : la nouvelle réduction générale dégressive unique (RGDU) sera moins élevée dans les branches où les minima de salaire sont inférieurs au Smic.

Dans les branches où la convention collective nationale prévoit un salaire minimum national professionnel des salariés sans qualification inférieur au Smic, le coefficient de la RGDU sera calculé sur ce salaire minimum, et pas sur le Smic, ce qui entraînera un montant moindre de réduction pour l’entreprise.

Les modalités concrètes d’application de cette mesure seront fixées par décret

Les employeurs d’une telle branche peuvent toutefois échapper au dispositif s’ils instituent, au cours de ladite année, par accord d’entreprise ou décision unilatérale, des salaires supérieurs au Smic applicable.

Une formule de calcul entièrement refondue

Le décret introduit une formule unique de calcul du coefficient de réduction :

Coefficient = Tmin + (Tdelta × [(1/2) × (3 × Smic annuel / rémunération annuelle brute – 1)]¹·⁷⁵)

Ce coefficient est plafonné à la somme de Tmin et Tdelta, avec des valeurs variables selon le taux de FNAL applicable dans l’entreprise.

Par exemple, pour un FNAL à 0,10 %, Tmin = 0,0200, Tdelta = 0,3773, soit un Tmax = 0,3973.

Cette structure garantit un niveau minimal d’exonération de 2 % sur l’ensemble des rémunérations concernées.

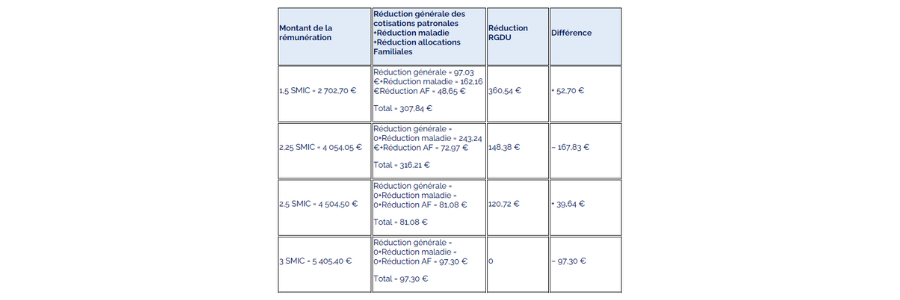

Cette réforme entraîne un rééquilibrage des effets :

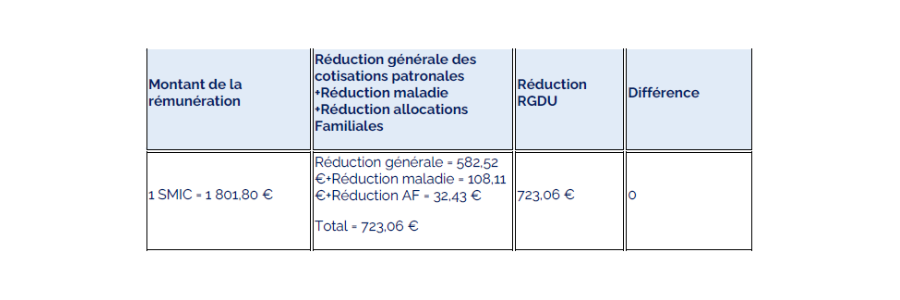

Voici quelques exemples comparatifs avec les paramètres suivants :

- Smic mensuel de 2025 ;

- Effectif d’au moins 50 salariés -> taux FNAL de 0,50 % ;

- Horaire hebdomadaire : 35 heures par semaine ;

- Aucun avantage perçu, ni 13e mois ni heures supplémentaires.

Les autres modifications à signaler :

La formule de calcul sera adaptée, dans les mêmes cas et dans des conditions similaires à celles actuellement applicables, pour tenir compte de diverses situations ou cas particuliers (travail à temps partiel, forfait jours réduit, heures supplémentaires ou complémentaires, aide à domicile, …)

Des adaptations conservées pour les cas particuliers :

Dans certains secteurs spécifiques : Intérimaires, transport routier et caisse de Certaines catégories de salariés continueront de bénéficier de modalités spécifiques de calcul :

- Pour les intérimaires (hors CDI intérimaires), le coefficient de réduction et son plafond seront majorés par un facteur de 1,1.

- Les salariés affiliés à des caisses de congés payés (ex. : BTP, intermittents du spectacle) verront leur coefficient majoré par un facteur de 100/90.

Les conducteurs routiers « marchandises », soumis à un régime d’heures d’équivalence, bénéficieront d’un paramètre d’ajustement « A » dans la formule, fixé à :

- 45/35 pour les « grands routiers » et « longues distances »

- 40/35 pour les « courtes distances »

Lorsque ces conducteurs sont également affiliés à une caisse de congés payés, une majoration supplémentaire de 100/90 s’applique.