PANORAMA DES CHANGEMENTS EN MATIÈRE DE RETRAITE

Un aménagement du calendrier de la réforme « Macron »

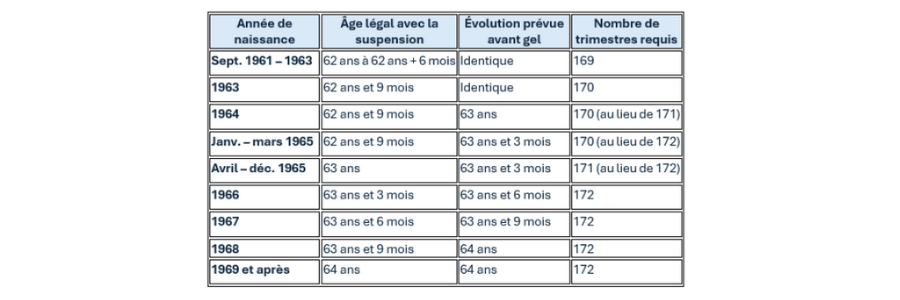

L’annonce de la suspension de la réforme des retraites jusqu’en 2027 modifie sensiblement les prévisions de départ au sein des entreprises. Le maintien temporaire de l’âge légal et de la durée de cotisation instaure une période de stabilité réglementaire dont les employeurs doivent tenir compte dans la gestion de leurs effectifs seniors. La mesure, confirmée après l’adoption du PLFSS 2026 en deuxième lecture début décembre 2025, fixe l’âge légal à 62 ans et 9 mois pour les générations 1963, 1964 et le premier trimestre 1965, avant un passage à 63 ans pour le reste de l’année 1965. Les générations nées à partir de 1969 conservent un âge légal fixé à 64 ans. La durée de cotisation est également ajustée (170 trimestres pour les générations 1964 et 1er trimestre 1965 et 171 trimestres pour le reste de l’année 1965).

Ce gel temporaire entraîne à la fois un décalage de certains départs et le maintien de possibilités de départ anticipé, notamment via le dispositif carrière longue. Pour les employeurs, cette variabilité impose une révision fine des prévisions de sortie et une actualisation des bilans de fin de carrière.

1. Réajustement des prévisions de départ

Les entreprises devront réévaluer leurs scénarios de départ jusqu’en 2028. Certains salariés proches de la retraite resteront plus longtemps en poste, tandis que d’autres, éligibles aux départs anticipés, pourront quitter l’entreprise plus tôt que prévu. Cette situation nécessite une adaptation des plans de succession et des stratégies de transfert de compétences.

2. Effets sur la durée de cotisation

La suspension apporte un gain d’un trimestre pour les générations 1964 et 1965, et de deux trimestres pour les personnes nées entre janvier et mars 1965.

3. Conséquences pour les départs anticipés et carrières longues

La suspension a des effets directs sur le dispositif de départ anticipé pour carrière longue, qui représentait environ 18 % des retraites liquidées en 2024 dans le régime général.

Une personne née en 1964 pourra ainsi partir à l’âge légal de 62 ans et 9 mois en 2026 ou 2027. Mais si elle justifie d’un début d’activité avant 20 ans et d’un nombre suffisant de trimestres réputés cotisés, son départ pourra intervenir dès 60 ans et 3 mois.

Même logique pour les naissances du premier trimestre 1965, tandis que les personnes nées entre avril et décembre 1965 verront l’âge minimal fixé à 60 ans et 6 mois, selon leur carrière.

Pour les carrières débutées avant 16 ou 18 ans, les règles ne changent pas :

- Un actif né en 1966 ayant commencé avant 18 ans doit toujours totaliser 172 trimestres pour accéder à un départ à 60 ans,

- Ceux ayant débuté avant 16 ans peuvent partir à 58 ans, sous réserve d’avoir validé la totalité des trimestres requis.

Attention : le décalage du calendrier ne vaut que pour les départs en retraite anticipé effectifs après le 1er septembre 2026.

Mise à la retraite et cumul emploi-retraite : les apports de la loi « Sénior » du 24 octobre 2025

La loi du 24 octobre 2025, publiée au Journal officiel le 25 octobre 2025, apporte plusieurs clarifications majeures sur la mise à la retraite par l’employeur, notamment dans les situations où le salarié est déjà retraité ou, se trouve en cumul emploi-retraite. Ces évolutions répondent à des incertitudes juridiques persistantes et visent à sécuriser les pratiques des employeurs comme les droits des salariés en fin de carrière.

1. Une mise à la retraite désormais possible indépendamment de l’âge à l’embauche

Jusqu’à présent, la jurisprudence interdisait à l’employeur de mettre à la retraite un salarié qui avait déjà atteint 70 ans au moment de son embauche. Cette position résultait notamment de deux arrêts de la Cour de cassation des 17 avril 2019 (N° 17-29.017) et 27 novembre 2024 (N° 22-13.694).

La loi du 24 octobre 2025 met expressément fin à cette jurisprudence.

L’article L.1237-5 du code du travail, tel que modifié par l’article 7 de la loi, prévoit désormais que :

- L’employeur peut mettre à la retraite un salarié d’office à partir de 70 ans

- Entre 67 et 70 ans, la mise à la retraite reste possible avec l’accord du salarié;

- Cette faculté s’applique même si le salarié avait déjà atteint l’âge du taux plein au moment de son embauche, que ce soit à 67 ans ou avant, dès lors qu’il remplissait les conditions d’âge légal et de durée d’assurance.

Cette clarification est applicable depuis le 26 octobre 2025, soit le lendemain de la publication de la loi.

2. Mise à la retraite et cumul emploi-retraite : une incertitude levée

La loi répond également à une difficulté bien identifiée en pratique : la situation des salariés embauchés alors qu’ils percevaient déjà une pension de retraite, notamment dans le cadre d’un cumul emploi-retraite.

Avant l’intervention du législateur, un doute existait sur la possibilité de mettre à la retraite ces salariés, puisque les textes faisaient référence à l’intention du salarié de « bénéficier d’une pension de retraite », ce qui pouvait exclure ceux qui percevaient déjà une pension.

La loi du 24 octobre 2025 apporte deux précisions déterminantes à l’article L.1237-5 du code du travail :

- Le salarié peut être mis à la retraite même s’il remplissait les conditions du taux plein au moment de son embauche ;

- Pour les salariés âgés de 67 à 70 ans, l’employeur peut interroger le salarié sur son intention de quitter volontairement l’entreprise « pour continuer de bénéficier d’une pension de vieillesse ».

Cette nouvelle rédaction englobe explicitement les situations de cumul emploi-retraite. Elle permet de lever un frein à l’embauche de salariés seniors déjà retraités, en sécurisant les modalités ultérieures de rupture du contrat de travail.

Ces dispositions sont également applicables depuis le 26 octobre 2025.

3. Une seule indemnité de mise à la retraite ou de départ

La loi rappelle un principe fondamental : un salarié ne peut percevoir qu’une seule indemnité de départ ou de mise à la retraite (article L.1237-9 du code du travail).

L’article 6 de la loi du 24 octobre 2025 précise que cette indemnité est due lorsque le salarié fait valoir ses droits à pension de vieillesse au titre du régime de base, pour l’emploi qu’il occupe à ce moment-là.

Cette précision est essentielle en cas de cumul emploi-retraite, afin d’éviter toute ambiguïté sur le versement de plusieurs indemnités au titre de contrats successifs.

Là encore, la mesure est applicable depuis le 26 octobre 2025.

4. Le cas particulier du contrat de valorisation de l’expérience (CVE)

La loi crée, à titre expérimental, un contrat de valorisation de l’expérience (CVE), contrat à durée indéterminée destiné aux salariés embauchés à partir de 60 ans (ou 57 ans si un accord collectif le prévoit), qui sont inscrits sur la liste des demandeurs d’emploi et ne peuvent bénéficier d’une pension de retraite à taux plein

Dans ce cadre, le législateur instaure un régime dérogatoire de mise à la retraite :

- L’employeur peut mettre à la retraite d’office un salarié en CVE :

- dès 67 ans ;

- ou avant 67 ans s’il a atteint l’âge légal de départ à la retraite et dispose du nombre de trimestres requis pour un taux plein ;

- L’accord préalable du salarié n’est pas requis.

En contrepartie, l’employeur doit :

- Respecter le préavis de licenciement ;

- Verser une indemnité de mise à la retraite au moins égale à l’indemnité de licenciement.

Sur le plan social, l’indemnité versée dans le cadre du CVE bénéficie d’un régime spécifique : elle est exonérée de la contribution patronale de 30 % (portée à 40% par la LFSS) dans la limite de l’indemnité légale ou conventionnelle. Selon la Loi de finance de la sécurité sociale 2026, cette contribution patronale passera à 40%.

Ces dispositions s’appliquent également depuis le 26 octobre 2025.

Retraite progressive : un dispositif renforcé par la loi « Sénior » du 24 octobre 2025

Dans le prolongement des autres mesures de la loi “Sénior”, la retraite progressive voit son cadre juridique précisé afin de sécuriser les transitions de fin de carrière et de mieux définir les obligations des employeurs.

Rappel : le principe de la retraite progressive

La retraite progressive permet à un salarié en fin de carrière de réduire son temps de travail tout en percevant une fraction de sa pension de retraite, proportionnelle à la diminution de son activité.

Pour en bénéficier, trois conditions doivent être réunies :

- Avoir 60 ans (à compter du 1er septembre 2025) ;

- Justifier d’au moins 150 trimestres validés ;

- Exercer une activité à temps partiel (40% à 80%).

Avant la loi « Sénior », l’accès à la retraite progressive supposait déjà :

- Le respect de conditions d’âge et de durée d’assurance fixées par les régimes de retraite ;

- L’accord de l’employeur sur la réduction du temps de travail.

C’est précisément sur ce dernier point que la loi de 2025 est venue renforcer le cadre juridique.

Un encadrement renforcé du refus de l’employeur

Avant la réforme, l’employeur pouvait refuser une demande de retraite progressive en invoquant une incompatibilité avec l’activité économique de l’entreprise. La réforme de 2023 avait déjà imposé à l’employeur de justifier son refus, l’absence de réponse dans un délai de deux mois valant accord.

Depuis le 26 octobre 2025, date d’entrée en vigueur de la loi « Sénior », le refus opposé par l’employeur à une demande de retraite progressive est soumis à une obligation de justification renforcée. Désormais, l’employeur qui refuse le passage à temps partiel (ou à temps réduit pour les salariés au forfait jours) doit motiver concrètement sa décision, en exposant :

- Les conséquences de la réduction du temps de travail sur la continuité de l’activité de l’entreprise ou du service concerné ;

- Et, lorsque cette réduction rend nécessaire un recrutement, les difficultés objectives à pourvoir le poste.

Avec l’encadrement renforcé du refus de l’employeur, la loi « Sénior » marque une étape supplémentaire dans la sécurisation de la retraite progressive, en faisant de la motivation des décisions un levier central du dialogue social en fin de carrière.