ARTICLE 10 – Modification de l’évaluation forfaitaire des avantages en nature véhicule

Pour accélérer le verdissement du parc automobile des entreprises, le gouvernement augmente fortement la taxation de l’avantage en nature du véhicule thermique.

Le régime favorable des véhicules fonctionnant exclusivement au moyen de l’énergie électrique est maintenu mais transformé puisque pour bénéficier de l’abattement après février 2025, le véhicule devra respecter “une condition spécifique de score environnemental permettant le bénéfice d’un bonus écologique”.

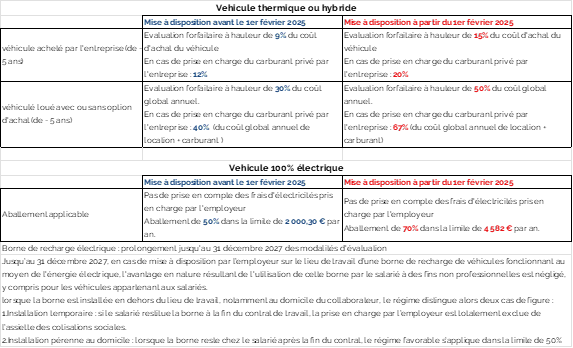

L’arrêté du 25 février 2025 publié le 27 février au Journal officiel relève de façon significative les pourcentages applicables pour les nouveaux véhicules mis à disposition à compter du 1er février 2025.

Les règles d’évaluation forfaitaire varient désormais selon que le véhicule a été mis à disposition du salarié jusqu’au 31 janvier 2025 ou à compter du 1er février 2025.

C’est bien la date de première mise à disposition du véhicule au salarié qui est déterminante ici et non la date d’acquisition ou de location du véhicule par l’entreprise.

Cas particulier des véhicules électriques :

Les règles dérogatoires favorables prévues pour les véhicules fonctionnant exclusivement à l’énergie électrique sont prolongés jusqu’au 31 décembre 2027 mais toujours avec des modalités différentes selon la date de mise à disposition du véhicule.

De plus, pour bénéficier de l’abattement, une condition supplémentaire est désormais exigée : le véhicule doit obtenir un score environnemental supérieur à 60 points (calculé en tenant compte de l’impact environnemental de toutes les étapes du cycle de vie du véhicule préalables à sa mise en vente).

Le BOSS a clarifié la notion d’éligibilité du véhicule à l’éco-score en précisant que celui-ci devra être vérifié à la date de mise à disposition du véhicule. Cela signifie qu’un véhicule électrique doit figurer sur la liste officielle des modèles éco-scorés au moment où il est mis à disposition du salarié pour que l’abattement soit applicable.

En synthèse, deux modalités de calcul coexistent désormais en fonction de la date de mise à disposition au salarié du véhicule.

Exemples chiffrés de l’augmentation de l’évaluation forfaitaire des véhicules thermiques :

Pour un véhicule thermique ou hybride de 5 ou moins, acheté pour 40 000€, l’avantage en nature annuel (sans prise en charge du carburant) passe ainsi de 3 600 € à 6 000 €, soit une augmentation de 2 400€ par an ou de 200€ par mois.

Pour un véhicule thermique ou hybride de 5 ou moins, loué pour un coût global annuel (location, entretien, assurances) de 9 000 € l’avantage en nature annuel (sans prise en charge du carburant) passe ainsi de 2 700 € à 4 500€, soit une augmentation de 1 800€ par an ou de 150€ par mois.

Impact financier pour l’entreprise et le salarié

Cette hausse produit un double effet :

- Pour le salarié : une augmentation de l’assiette fiscale et sociale, donc potentiellement plus d’impôts et moins de salaire net

- Pour l’entreprise : un accroissement des charges sociales patronales sur ces avantages.

Exemple d’évaluation forfaitaire du véhicule électrique :

Un véhicule 100% électrique figurant dans la liste des véhicules éco-scorés de l’arrêté du 14 décembre 2023 de 5 ou moins, acheté pour 40 000€ a été mis à disposition d’un collaborateur à compter du 1er février 2025,

15 % x 40 000 = 6 000 €, auxquels sont appliqués un abattement de 70 %, dans la limite de 4 582 €. 70 % x 6000 = 4 200 €. Ce montant est inférieur au plafond de 4 582 €.

La valeur de l’avantage en nature est donc égale à 1 800 € (6 000€ – 4 200 €).

Les frais d’électricité pris en charge par l’employeur ne sont pas pris en compte dans le calcul de l’avantage.

Les services RH doivent anticiper ces évolutions pour informer les collaborateurs concernés voire pour repenser leur politique de mobilité ou de rémunération.