PLAN D’APUREMENT ET REMISE PARTIELLE DE COTISATIONS SOCIALES

PLAN D’APUREMENT ET REMISE PARTIELLE DE COTISATIONS SOCIALES

Depuis maintenant plusieurs mois, les employeurs et les travailleurs indépendants peuvent, en raison de la crise économique liée au Covid-19, reporter le paiement des cotisations sociales dues à l’URSSAF et à la MSA. Et pour certains d’entre eux, il peut s’avérer difficile de rembourser cette dette accumulée… Aussi, outre les dispositifs d’exonération, d’aide au paiement et de réduction des cotisations sociales instaurés par le gouvernement, les entreprises vont bénéficier d’un plan d’apurement progressif de leur dette.

Les cotisations restantes dues et non concernées par les mesures d’exonération feront l’objet d’un plan d’apurement pouvant aller jusqu’à 36 mois.

Pour les dettes concernant les cotisations de retraite Agirc-Arrco, la caisse de retraite adressera également une proposition de plan d’apurement similaire à celle de l’URSSAF et la MSA.

Ces échéanciers sont proposés par l’organisme collecteur aux employeurs de moins de 250 salariés sans qu’une demande de l’entreprise soit nécessaire, en fonction d’une méthodologie prenant en compte le nombre d’impayés et le montant total de la dette de l’employeur.

A la réception de sa proposition d’échéancier, l’employeur dispose d’un mois pour revenir vers l’URSSAF ou la MSA et renégocier son échéancier dans l’hypothèse où la proposition initiale ne lui conviendrait pas.

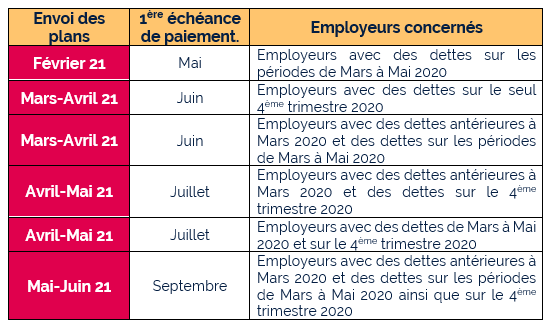

Les échéanciers sont diffusés en plusieurs envois en fonction de la situation de l’entreprise :

Les employeurs de plus de 250 salariés et ceux qui ont opté pour le versement en lieu unique ne sont pas concernées par la mise en place d’échéanciers de paiement.

Ces employeurs seront contactés directement par les URSSAF afin d’échanger sur leur situation et aboutir à la mise en place d’un délai négocié.

La remise partielle de dettes (Décret n°2021-316 du 25 mars 2021) :

Ce dispositif s’adresse aux employeurs de moins de 250 salariés :

-

- Qui ne bénéficient ni de l’exonération de cotisations Covid ni de l’aide au paiement ;

-

- Ayant subi une baisse de leur chiffre d’affaires (CA) d’au moins 50 % ;

-

- Qui bénéficient d’un plan d’apurement « Covid » (automatique ou à leur demande) et ne sont pas en mesure de respecter la totalité des échéances du plan.

-

- La remise peut être octroyée après le paiement de l’intégralité des parts salariales dues dans ce plan.

-

- Ces employeurs pourront demander une remise partielle de dettes si les conditions suivantes sont respectées :

-

- Etre à jour des obligations de déclaration/paiement au 1er janvier 2020 (absence de dettes ou plan d’apurement conclu et respecté au 15 mars 2020) ;

-

- Absence de condamnation pour travail dissimulé au cours des 5 années précédant la demande ;

-

- Attester de difficultés économiques particulières mettant dans l’impossibilité de faire face aux échéances du plan d’apurement conclu ;

-

- Attester avoir sollicité un étalement de paiement, des facilités de financement supplémentaires ou des remises de dettes auprès de ses créanciers privés. La demande précisera l’identité de ces créanciers, les dettes concernées, leur montant, leur date d’exigibilité et, le cas échéant, les conditions auxquelles les remises ou échelonnement sont subordonnées ;

-

- Une baisse du CA d’au moins 50 % quelle que soit la date de création de l’entreprise soit sur la période de référence du 1er février 2020 au 31 mai 2020 (4 mois) soit du 15 mars 2020 au 15 mai 2020 (2 mois) ;

L’appréciation de la baisse de CA est au choix par référence :

-

- A la même période sur l’année 2019 ;

-

- Au CA mensuel moyen de l’année 2019 ramené sur respectivement quatre ou deux mois ;

-

- Pour les entreprises créées entre le 1er février 2019 et le 1er janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 31 janvier 2020, ramené sur respectivement quatre ou deux mois.

Cette remise partielle concernera les cotisations patronales encore dues au moment de la demande au titre de la période de février à mai 2020.

Elle sera calculée et imputée en réduisant le nombre d’échéances du plan restant à acquitter.

Elle sera définitivement acquise qu’au terme du plan et sous condition d’avoir acquitté la totalité des montants n’ayant pas fait l’objet d’une remise.

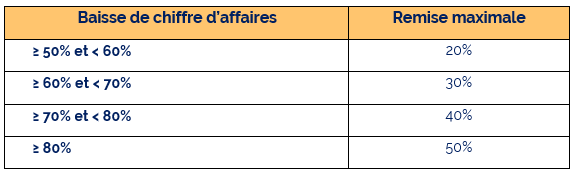

Montant maximum de la remise :

La demande de remise s’effectuera sur www.urssaf.fr via le formulaire accessible depuis la rubrique « Messagerie » de l’espace en ligne, après sélection du motif « Un paiement ».

Les modalités de demande de remise pour les employeurs affiliés à la MSA n’ont pas encore été précisées.