Chiffres 2024

Augmentation du SMIC

Au 1er janvier 2024 le taux horaire du SMIC passe de 11.52 € brut de l’heure à 11.65 € euros bruts de l’heure soit 1 766.923 € brut mensuel pour un temps plein à 151.67 heures

Plafond de la Sécurité Sociale (PASS)

Au 1er janvier 2024, le plafond annuel de la Sécurité sociale (PASS) passe à 46 368 € (contre 43 992 € en 2023) et le plafond mensuel à 3 864 € (contre 3 666 € en 2023), soit une hausse de 5,4 %.

Pour l’année 2024, le PASS se décline selon les valeurs suivantes :

- 46 368 € en valeur annuelle ;

- 11 592 €en valeur trimestrielle ;

- 3 864 €en valeur mensuelle ;

- 892 €en valeur hebdomadaire ;

- 213 €en valeur journalière ;

- 29 € en valeur horaire.

Avantages en nature nourriture :

Au 1er janvier 2024 la fourniture ou la mise à disposition d’un repas par l’entreprise à son salarié est évaluée forfaitairement comme suit :

- 35 euros par repas

- 15 euros par repas pour les salariés relevant du secteur Hôtels, Cafés, Restaurants

Titres restaurant

À titre de rappel, la contribution de l’employeur aux titres-restaurant est exonérée de cotisations et contributions sociales et d’impôt sur le revenu :

- Dans la limite d’un montant maximum fixé par l’article 81, 19° du CGI ;

- Sous réserve du respect de la réglementation générale des titres-restaurant et à condition qu’elle soit comprise entre 50 % et 60 % de la valeur libératoire des titres-restaurant

À compter du 1er janvier 2024, la limite d’exonération de la part patronale des titres-restaurants est relevée à 7.18 €uros

Allocation forfaitaire télétravail

À compter du 1er janvier 2024, l’allocation forfaitaire de télétravail passe à 2.70 euros par jour dans la limite de 59.40 euros par mois.

Cotisation vieillesse patronale

A compter du 1er janvier 2024, la cotisation patronale vieillesse déplafonnée est portée à 2,02 % (contre 1,90 % en 2023).

Garantie des salaires (AGS)

Pour rappel, le régime de garantie des salaires (AGS) est financé par une cotisation patronale obligatoire. Cette cotisation, permet en cas de redressement judiciaire, liquidation judiciaire ou procédure de sauvegarde, le paiement des sommes dues aux salariés (salaires, indemnités de congés payés etc.)

Au 1er janvier 2024 une augmentation de 0.05% est prévu compte tenu de la conjoncture économique actuelle en France et de l’augmentation du nombre d’interventions de régime de garantie des salaires. Cette cotisation patronale passe donc de 0.15% à 0.20%.

En fonction de l’évolution de la santé économique Française et du nombre d’entreprises défaillantes, une réévaluation de ce taux sera étudiée en juin 2024.

Rémunérations éligibles aux taux réduits des cotisations d’assurance maladie et allocations familiales (SMIC applicable au 31/12/2023)

Il existe une réduction de cotisations patronales concernant les taux de cotisations maladie et allocations familiales en fonction de la rémunération des salariés. Jusqu’à présent, ces réductions étaient appliquées si la rémunération annuelle des salariés était inférieure à 2.5SMIC (assurance maladie) ou 3.5 SMIC (allocations familiales) en vigueur au cours de l’année. A partir du 01/01/2024, la règle change (voir tableau) et un décret viendra fixer le plafond de la rémunération annuelle permettant de bénéficier de ces réductions de cotisations patronales, dans le respect des critères fixés par la loi.

| Réduction des taux assurance maladie | Réduction des taux allocations familiales | |

| Avant le 1er janvier 2024 | Pour les rémunérations ne dépassant pas 2.5 SMIC de l’année en cours

|

Pour les rémunérations ne dépassant pas 3.5 SMIC de l’année en cours |

| A compter du 1er janvier 2024 | Pour les rémunérations ne dépassant pas un montant fixé par décret qui ne peut être inférieur à :

-2.5 fois le SMIC applicable au 31/12/2023 -2 fois le SMIC de l’année en cours calculé comme la réduction générale

|

Pour les rémunérations ne dépassant pas un montant fixé par décret qui ne peut être inférieur à :

-3.5 fois le SMIC applicable au 31/12/2023 -2 fois le SMIC de l’année en cours calculé comme la réduction générale

|

Jeunes alternants

L’aide exceptionnelle de 6 000 € maximum accordée aux employeurs qui recrutent des alternants (apprentis et jeunes en contrat de professionnalisation) est prolongée en 2024. Les points à retenir sur cette aide.

Depuis le 1er janvier 2023, les entreprises qui recrutent des alternants (apprentis et jeunes en contrat de professionnalisation) bénéficient d’une aide à l’embauche pouvant aller jusqu’à 6 000 €.

Tous les employeurs d’apprentis et de salariés en contrat de professionnalisation y sont éligibles. Elle est accordée sans conditions aux entreprises de moins de 250 salariés, des conditions supplémentaires s’appliquant pour les entreprises de plus de 250 salariés.

Un décret du 29 décembre 2023 indique que cette aide est maintenue en 2024.

Cette aide exceptionnelle n’est pas cumulable avec l’aide unique aux employeurs d’apprentis mais elle est cumulable avec les aides spécifiques pour les apprentis en situation de handicap.

À noter : l’aide s’élève à 6 000 € maximum et est octroyée aux entreprises pour la première année d’exécution du contrat.

Conditions de l’aide exceptionnelle à l’embauche

Les conditions requises pour demander l’aide à l’embauche sont les suivantes :

- Il doit s’agir d’un contrat d’apprentissage ou de professionnalisation ;

- Il doit être conclu entre le 1er janvier 2023 et le 31 décembre 2024 ;

- Le salarié concerné par le contrat doit avoir moins de 30 ans ;

- L’alternant doit préparer un diplôme ou un titre à finalité professionnelle équivalant au plus au niveau 7 du répertoire national des certifications professionnelles (Bac +5).

Entreprises de 250 salariés ou plus

Ces entreprises peuvent bénéficier de l’aide si elles respectent également l’une des deux conditions suivantes :

- Atteindre au moins 5 % de contrats favorisant l’insertion professionnelle (contrat d’apprentissage, contrat de professionnalisation…) dans l’effectif salarié total annuel, au 31 décembre de l’année suivant celle de conclusion du contrat. Ce taux de 5 % est égal au rapport entre les effectifs relevant des contrats favorisant l’insertion professionnelle et l’effectif salarié total annuel de l’entreprise.

- Atteindre au moins 3 % d’alternants (contrat d’apprentissage ou de professionnalisation) et avoir connu une progression de 10 % d’alternants au titre de l’année suivant celle de conclusion du contrat, comparativement à l’effectif salarié annuel relevant de ces catégories (contrats d’apprentissage et contrats de professionnalisation) dans l’année de conclusion du contrat.

Si ces objectifs ne sont pas atteints, les sommes perçues devront être remboursées.

Versement de l’aide exceptionnelle. Aucune démarche particulière n’est nécessaire pour bénéficier de l’aide, il suffit pour l’entreprise de déclarer l’embauche d’un apprenti.

L’aide est versée automatiquement par l’Agence de services et de paiement (ASP) tous les mois pendant la première année du contrat d’apprentissage ou du contrat de professionnalisation, avant le paiement du salaire. L’entreprise reçoit un avis de paiement consultable sur la plateforme Sylaé.

Attention : il faut transmettre au plus tard le 31 mars 2024 les contrats d’apprentissage et de professionnalisation à l’Opérateur de compétences (OPCO) désigné selon le secteur d’activité.

Aide unique à l’apprentissage

L’aide unique à l’apprentissage concerne les entreprises de moins de 250 salariés pour les contrats d’apprentissage visant un diplôme ou un titre à finalité professionnelle équivalant au plus au baccalauréat.

Elle est accordée au titre de la première année d’exécution du contrat d’apprentissage. Son montant est de 6 000 € maximum comme celui de l’aide exceptionnelle.

Cette aide unique est également prolongée en 2024.

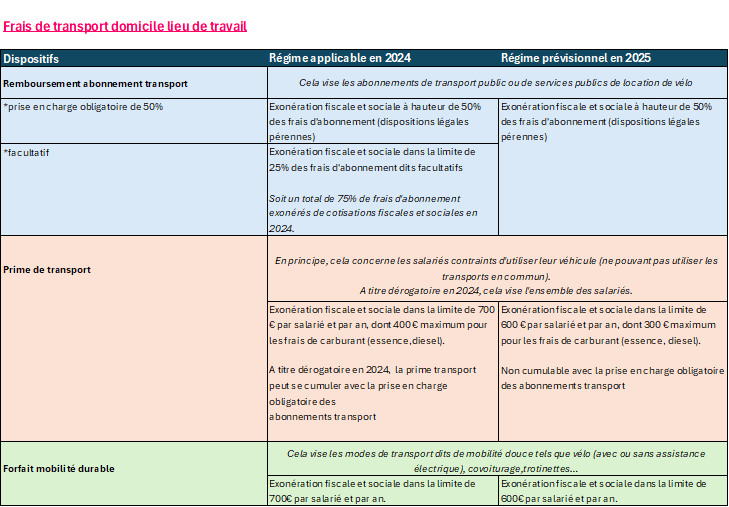

Prolongation des dispositions relatives aux frais de transport domicile – lieu de travail :

La loi de finances 2024 a été promulguée le 29 décembre 2023. Elle comporte des dispositions relatives aux frais de transport domicile – lieu de travail :

- Prorogation jusqu’en décembre 2024 des règles dérogatoires issues du dispositif mis en place par l’article 2 de la Loi de Finances rectificatives pour 2022 :

- Exonération de cotisations sociales et fiscales de la prime transport et du forfait mobilités durables dans la limite de 700 € par an, dont 400 € maximum pour les frais de carburant au sens strict (essence, diesel) ;

- Possibilité d’attribuer la prime transport à l’ensemble des salariés sans conditions

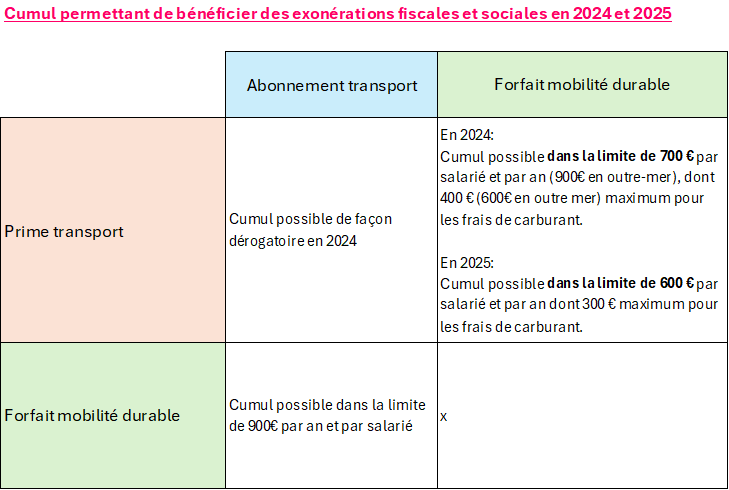

- Possibilité de cumuler la prime transport avec la prise en charge obligatoire de 50 % des titres d’abonnement aux transports publics de personnes ou de services publics de location de vélos.

- Possibilité de prise en charge facultative de l’abonnement transport dans la limite de 25% avec les mêmes avantages fiscaux et sociaux que ceux accordés à la prise en charge obligatoire de 50 %

Par ailleurs, les plafonds d’exonération sont relevés en cas de :

- De cumul du forfait mobilité durable et de la prime transport

- De cumul du forfait mobilité durable avec un abonnement au transport public.