La réforme des retraites en France a été adoptée par le Parlement le 20 mars 2023.

La loi n° 2023-270 du 14 avril 2023 vise à modifier plusieurs aspects du système de retraite en France.

Les deux premiers décrets d’application de la réforme des retraites sont parus au Journal Officiel le 4 juin 2023 (décret n° 2023-435 et n° 2023-436). Plusieurs mesures ont été ainsi actées, comme les départs anticipés pour carrières longues, l’augmentation progressive de l’âge de la retraite ou encore les dispositions relatives aux « catégories actives » de la fonction publique. Ces deux décrets se fondent dans les 31 textes d’application encore à publier pour le 1er septembre.

Petit tour d’horizon des principales mesures de la nouvelle réforme des retraites dont les évolutions doivent entrer en vigueur progressivement à partir du 1er septembre 2023…

Report de l’âge légal de départ à la retraite et durée d’assurance.

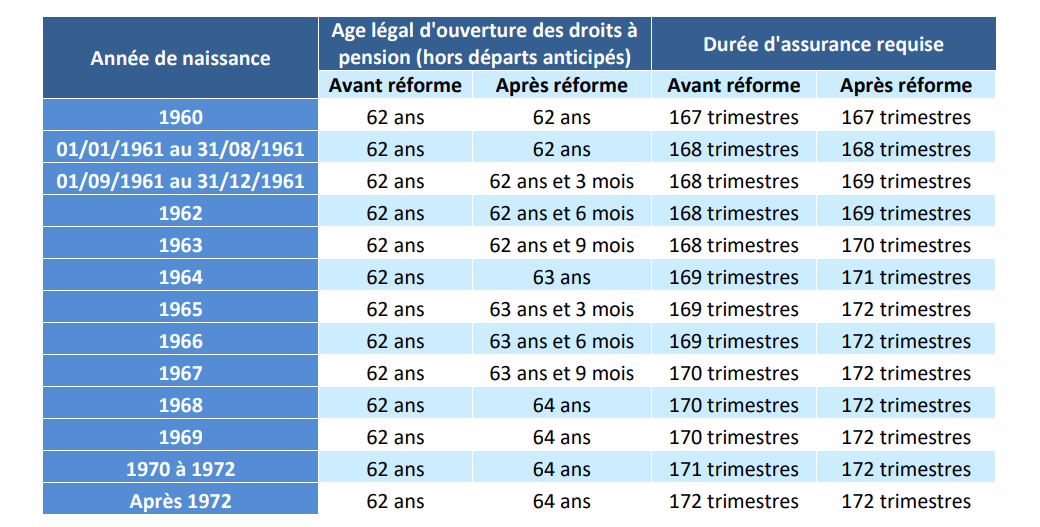

La mesure phare de la loi du 14 avril 2023 est l’allongement de l’âge de départ à la retraite de 62 à 64 ans. Pour les assurés soumis à la règle commune, l’âge est fixé actuellement à 62 ans. A partir du 1er septembre 2023, cet âge va être progressivement relevé. Il est porté à 62 ans et 3 mois pour les personnes nées

entre le 1er septembre 1961 et le 31 décembre 1961, et doit augmenter de 3 mois par année de naissance, soit l’âge de 64 ans pour les personnes nées à partir du 1er janvier 1968.

Le report concerne aussi les personnes bénéficiant de dérogations. Les fonctionnaires exerçant des métiers pénibles ou dangereux relevant des catégories « super-actives » et « actives » dont l’âge minimal passera :

- de 52 ans à 54 ans pour la première catégorie (policiers, pompiers, égoutiers,

personnels pénitentiaires, etc.) - de 57 ans à 59 ans pour la seconde catégorie (infirmiers, aides-soignants, etc.).

Cela signifie que la plupart des salariés devront travailler deux ans de plus pour pouvoir prétendre partir à la retraite.

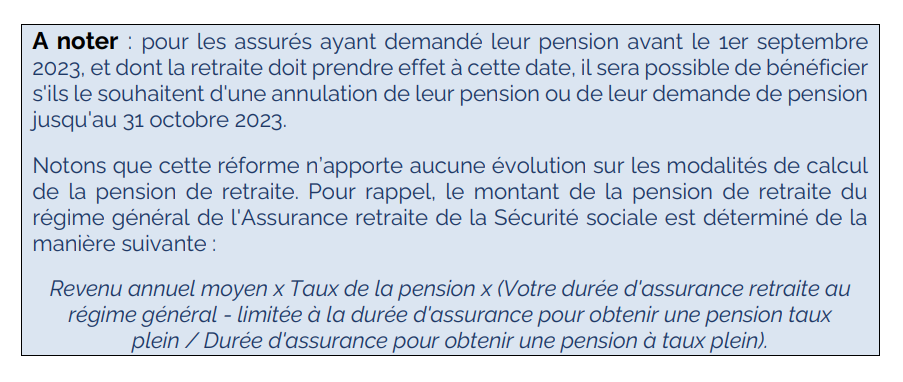

L’âge légal de départ à taux plein automatique reste fixé à 67 ans. La durée d’assurance nécessaire pour bénéficier d’une pension de retraite à taux plein est modifiée en conséquence.

Cette durée passera de 42 ans (168 trimestres) actuellement à 43 ans (172 trimestres) d’ici à 2027, au rythme d’un trimestre par an, pour les générations nées entre le 1er septembre 1961 et le 31 décembre 1964. Cet allongement était prévu par la réforme Touraine de 2014, mais sur un calendrier moins resserré. L’annulation de la décote restera maintenue à 67 ans pour ceux qui n’auront pas tous les trimestres requis.

A noter : pour les générations nées entre le 1er septembre 1961 et le 31 décembre

1963, si la durée cotisée exigée avant réforme est atteinte avant le 1er septembre

2023, alors un départ anticipé sera toujours possible dans les conditions d’ouverture de droit applicables avant l’entrée en vigueur de la réforme.

Le dispositif carrière longue

Les décrets portent également sur la refonte du dispositif des « carrières longues » qui permet aux personnes ayant commencé à travailler jeunes de partir plus tôt. Deux nouveaux seuils d’âge sont dorénavant pris en compte.

La retraite anticipée pour carrière longue est applicable dans le régime général des salariés (CSS art. L 351-1-1), mais aussi de manière identique ou quasiment dans les régimes des professions libérales (CSS art. L 643-3), des avocats (CSS art. L 653-2)

et des non-salariés agricoles (C. rur. art. L 732-18-1).

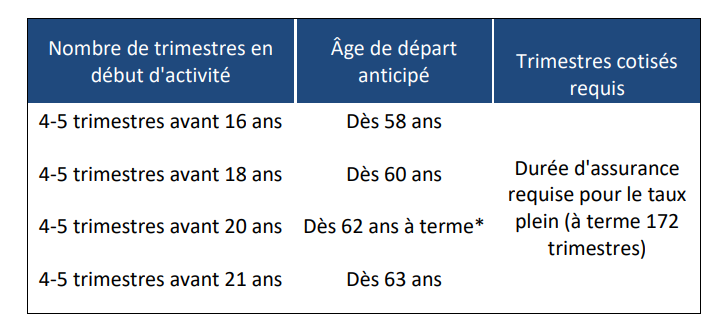

Jusqu’à maintenant, les assurés ayant validé, avant l’année civile de leurs 16 ans, au moins 5 trimestres d’assurance (4 trimestres pour ceux nés au cours du dernier trimestre de l’année civile) pouvaient liquider une pension de retraite à taux plein à

partir de 58 ans, ou à partir de 60 ans si cette condition était remplie avant la fin de l’année civile de leurs 20 ans (CSS art. L 351-1 – 1, D 351-1-1 et D 351-1- 3).

La loi modifie l’article L 351-1-1 du CSS afin de prévoir que le dispositif pour longue carrière soit désormais organisé en 4 paliers :

- 16 ans pour un départ possible à partir de 58 ans

- 18 ans pour un départ possible à partir de 60 ans

- 20 ans pour un départ possible à partir de 62 ans

- 21 ans pour un départ possible à partir de 63 ans.

Pour rappel, les assurés souhaitant partir à la retraite de manière anticipée doivent, auparavant, justifier d’une durée minimale d’assurance cotisée. Aujourd’hui, celle-ci est fixée à la durée d’assurance requise pour obtenir le taux plein de la pension

pour un départ à partir de 60 ans ou à cette durée majorée de 8 trimestres pour un départ à partir de 58 ans.

À compter du 1er septembre 2023, le nombre de trimestres cotisés nécessaire pour entrer dans le dispositif sera fixé à la durée d’assurance requise pour le taux plein, quels que soient les âges de début d’activité et de départ à la retraite.

Il sera tenu compte du relèvement progressif de la durée d’assurance requise selon le même calendrier. Autrement dit, la durée d’assurance nécessaire pour liquider une pension de retraite de manière anticipée au titre de la carrière longue sera fixée, à terme, à 43 ans maximum, soit 172 trimestres.

Autre nouveauté, les trimestres d’assurance acquis au titre de l’assurance des aidants seront pris en compte dans le calcul de la durée d’assurance requise pour accéder au dispositif de retraite anticipée pour carrière longue.

Sont actuellement prises en compte pour calculer la durée d’assurance au titre de la carrière longue, en plus des trimestres réellement cotisés, certaines périodes d’assurance réputées cotisées dans une certaine limite (périodes de chômage

indemnisées, de service national, perception d’indemnités journalières de maladie ou d’accident du travail) (CSS art. D 351-1-2). Sur amendement, les parlementaires ont allongé le délai de rachat des trimestres d’études supérieures et de stage en entreprise (à des âges qui ne pourront être respectivement inférieurs à 30 et 25 ans) et voté la prise en compte du rachat des trimestres d’apprentissage dans le dispositif carrières longues. Ils ont, de même, intégré les mandats des élus locaux dans les situations donnant droit au rachat de trimestres. Toujours au titre de l’engagement, ils ont permis une bonification de trimestres pour les assurés ayant servi pendant au moins dix ans comme sapeur-pompier volontaire.

A noter: une « clause de sauvegarde » permet aux assurés pouvant actuellement partir à la retraite anticipée pour carrières longues de décaler leur départ après la mise en œuvre de la réforme, sans perdre leur droit à ce départ anticipé.

La retraite anticipée pour raison de santé

Les règles relatives aux assurés en situation de handicap sont précisées, avec un départ à 55 ans et un assouplissement des conditions de départ à ce titre. La durée d’assurance nécessaire n’augmente pas et la double condition de trimestres

validés et cotisés est supprimée au profit du maintien de la seule condition de trimestres cotisés.

Les assurés reconnus inapte au travail et les salariés justifiant d’une incapacité permanente d’au moins 50%, pourront continuer de partir à la retraite dès 62 ans, quelle que soit leur durée d’assurance. Le dispositif de retraite pour incapacité permanente est aménagé et permet notamment aux travailleurs indépendants ayant souscrit à l’assurance volontaire individuelle AT/MP (accident du travail/maladie professionnelle) d’y accéder.

Ainsi, par exemple, les victimes d’un accident du travail ou d’une maladie professionnelle pourront partir en retraite pour incapacité à 60 ans si elles justifient d’un taux d’incapacité permanente minimum de 20%.