ARTICLE 1 – Les mesures incitatives relatives à la prime de partage de la valeur

La loi 2023-1107 du 29 novembre 2023 portant transposition de l’ANI relatif au partage de la valeur au sein de l’entreprise entre en vigueur le 1er décembre 2023 sauf pour ses dispositions soumises à une date d’entrée en vigueur spécifique ou nécessitant la publication d’un décret d’application.

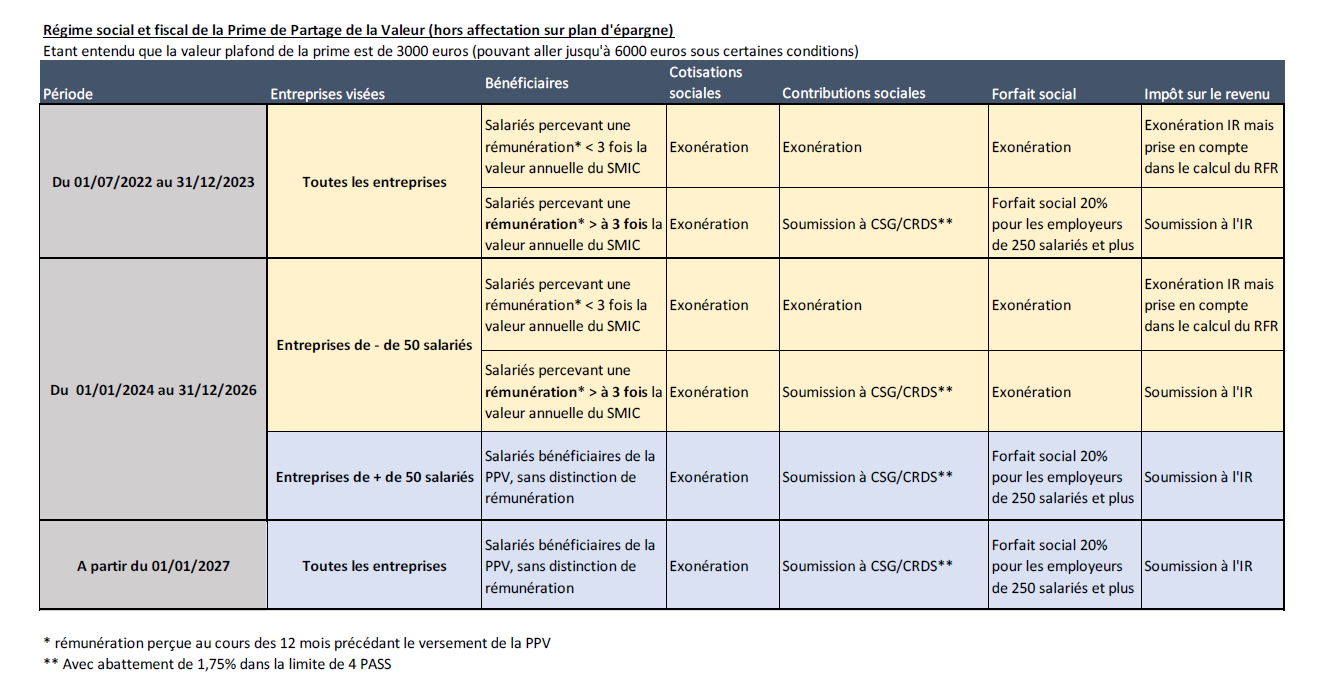

Elle réforme la prime de partage de la valeur (PPV) :

- Deux primes de partage de la valeur peuvent désormais être allouées par année civile, en un ou plusieurs versements, mais sans majoration des plafonds d’exonération sociale et fiscale habituels.

- L’exonération de CSG-CRDS et d’impôt sur le revenu est prolongée jusqu’au 31 décembre 2026, mais seulement dans les entreprises de moins de 50 salariés.

- Surtout, la PPV peut être affectée (selon des modalités qui devront être précisées par décret) à un plan d’épargne salariale ou à un plan d’épargne retraite d’entreprise, avec à la clé une exonération pérenne d’impôt sur le revenu.