Revalorisation des tranches du barème de l’impôt sur le revenu :

Les tranches de revenus du barème de l’impôt sur le revenu (IR), ainsi que les seuils et limites qui lui sont associés, seraient indexées sur la prévision d’évolution de l’indice des prix à la consommation hors tabac de 2023 par rapport à 2022, soit 4,8 %.

Pour les revenus perçus ou réalisés à compter du 1er janvier 2024, les limites des tranches de revenus des grilles de taux par défaut du prélèvement à la source seraient ajustées en fonction de l’évolution du barème de l’IR.

Fiscalité des revenus du nouveau plan d’épargne avenir climat (PEAC) :

Les revenus générés par le nouveau plan d’épargne avenir climat (PEAC) issu de la loi relative à l’industrie verte en cours de discussion seraient exonérés d’impôt sur le revenu et de prélèvements sociaux. Corrélativement la possibilité pour les mineurs d’ouvrir un plan d’épargne retraite (PER) serait supprimée.

Modification du régime de la franchise de TVA :

Les dispositions de la directive (UE) 2020/285 du 18 février 2020 relative au système commun de la TVA en ce qui concerne le régime particulier des petites entreprises et qui modifient le régime de la franchise de TVA à compter du 1er janvier 2025 seraient transposées en droit interne.

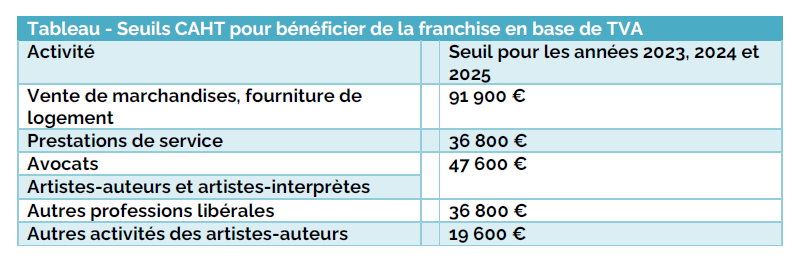

Pour rappel, les seuils applicables pour la période triennale 2023/2025 sont les suivants :

Revalorisation du seuil majoré :

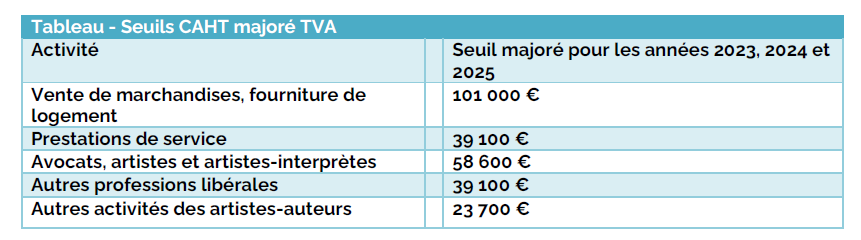

En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l’année du dépassement si un certain seuil n’est pas dépassé. Ces seuils sont fixés comme suit pour la période 2023/2025 :

L’article 10 du projet de loi de finances pour 2024 a pour objet de transposer les dispositions de la directive (UE) 2020/285 du 18 février 2020 relative au système commun de la taxe sur la valeur ajoutée (TVA) en ce qui concerne le régime particulier des petites entreprises, qui modifient le régime de la franchise de TVA à compter du 1er janvier 2025.

Le principal changement consiste en la possibilité pour les entreprises établies dans un État membre de l’Union européenne (UE) de bénéficier du régime de la franchise pour leurs livraisons de biens et leurs prestations de services réalisées, non seulement dans leur État d’établissement, mais également dans les autres États membres, à condition de ne pas dépasser un plafond annuel de chiffre d’affaires dans l’UE de 100 000 €.

Ainsi, les entreprises dont le siège est en France pourraient exercer leur activité dans d’autres États membres en bénéficiant du régime de franchise qui y est applicable, à condition de s’être identifiées en France et de transmettre à leur service des impôts, sur une base trimestrielle, le chiffre d’affaires réalisé dans chaque État membre (CGI, art. 293 B ter nouveau). Inversement, les entreprises dont le siège est situé dans un autre État membre bénéficieront des franchises nationales, à condition de remplir les mêmes formalités dans leur État de siège (CGI, art. 293 B bis nouveau). Enfin, les entreprises dont le siège est situé dans un pays tiers bénéficieront de ce même dispositif, à condition de s’être identifiées dans un État membre de leur choix où elles sont établies (CGI, art. 293-0 B, II nouveau).

Les modalités de sortie du régime de la franchise de TVA seraient simplifiées et accélérées.

Suppression de la CVAE échelonnée sur quatre années :

Le taux d’imposition maximal à la CVAE serait abaissé à 0,28 % en 2024, 0,19 % en 2025, 0,09 % en 2026, et la CVAE totalement supprimée en 2027. La suppression, dès 2024, de la cotisation minimum sur la valeur ajoutée des entreprises, se traduirait par une sortie de l’imposition à la CVAE pour environ 300 000 entreprises. Corrélativement, le taux de plafonnement de la CVAE est revu à la baisse.

Taux minimum d’imposition mondial de 15% :

Les règles de la directive (UE) 2022/2523 permettant d’instaurer un niveau minimum d’imposition fixé à 15 % pour les bénéfices des groupes d’entreprises multinationales disposant d’une implantation en France, ainsi que des grands groupes nationaux qui développent leurs activités sur le seul territoire français seraient transposées en droit interne.

Nouveau crédit d’impôt au titre d’investissements dans l’industrie verte :

Les investissements dans l’industrie verte (C3IV) qui contribuent au développement des secteurs stratégiques pour la transition vers une économie décarbonée, à savoir la production de batteries, de panneaux solaires, de turbines éoliennes et de pompes à chaleur ouvriraient droit à un crédit d’impôt. Détailler le taux du crédit d’impôt et la majoration.

Fusion de dispositifs fiscaux zonés :

Les dispositifs fiscaux zonés bénéficiant aux territoires ruraux en difficulté, dans le cadre du plan « France Ruralités » seraient aménagés. Les ZRR, les BER et les ZoRCoMiR seraient fusionnés et remplacés par un zonage unique. Le nouveau dispositif France Ruralités Revitalisation s’appliquerait à partir du 1er juillet 2024. En attendant son entrée en vigueur, les régimes ZRR, BER et ZoRCoMiR seraient prorogés jusqu’au 30 juin 2024.

Mesures en faveur du secteur agricole :

Les plafonds de la déduction pour épargne de précaution (DEP) seraient augmentés.

Les seuils de recettes permettant de bénéficier d’une exonération totale ou partielle des plus-values professionnelles agricoles de cession seraient réhaussés de 250 000 € à 350 000 € et de 350 000 € à 450 000 € pour l’exonération partielle.

Le plafond de recettes pour l’application du régime micro-BA serait revalorisé de 91 900 € à 120 000 €.

Lutte contre la fraude fiscale :

Les mesures envisagées visent à :

- Renforcer les moyens dont dispose l’administration fiscale en matière de détection et de sanction de la fraude fiscale, avec notamment un dispositif d’enquête sous pseudonyme sur les sites internet et réseaux sociaux…

- Compléter le cadre juridique applicable aux fraudes à la TVA,

- Compléter le panel des sanctions pénales,

- Renforcer le contrôle en matière de prix de transfert avec un abaissement des seuils à 150ME de chiffre d’affaires pour la production de cette documentation.

Notons également :

- La création d’une taxe sur l’exploitation des infrastructures de transport de longue distance

- La mise en oeuvre du transfert du recouvrement des contributions indirectes à la DGFiP,

La suppression de dépenses inefficientes.