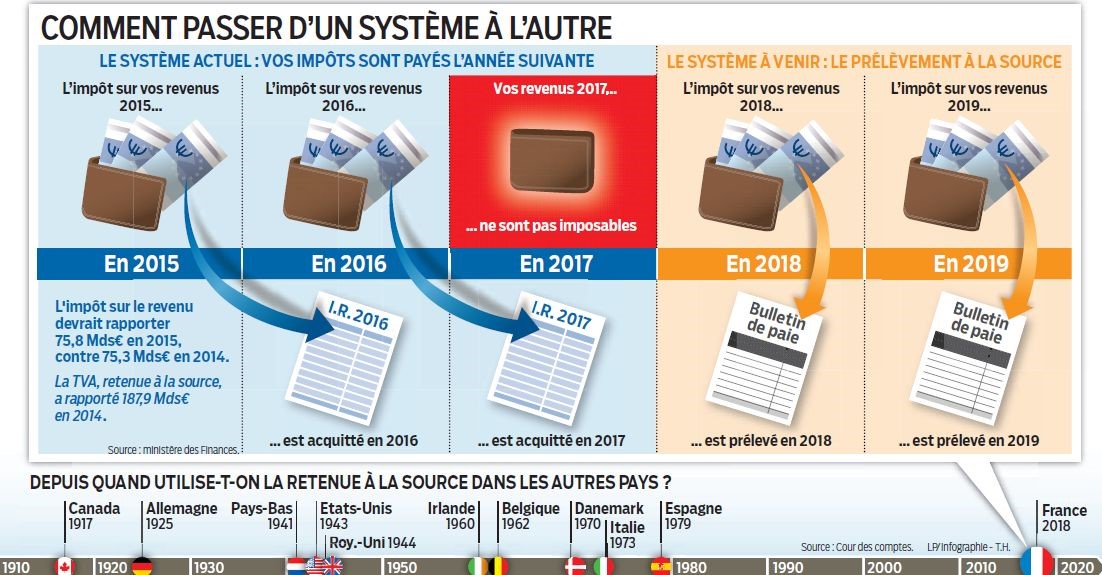

Instauration du prélèvement à la source

Effective à partir du 1er janvier 2018, la réforme n’en comporte pas moins des effets potentiels dès 2017. Tour d’horizon des éléments permettant la bonne compréhension de ce mécanisme désormais adopté par une large majorité de pays.

- Quels sont les revenus concernés ?

Le prélèvement à la source s’applique aux revenus salariaux et de remplacement, aux pensions, aux rentes viagères, aux revenus des travailleurs indépendants ainsi qu’aux revenus fonciers.

- Quelle forme prend-il ?

Les revenus salariaux et les pensions font l’objet d’une retenue à la source opérée par l’employeur ou l’organisme versant. Les travailleurs indépendants ainsi que les titulaires de revenus fonciers s’acquittent d’un acompte calculé et prélevé par l’administration.

- A quel taux ?

Le prélèvement à la source est calculé en appliquant, aux assiettes respectives de la retenue à la source et de l’acompte, un taux d’imposition unique calculé par l’administration pour chaque foyer fiscal. Il est, selon les cas, basé sur les impôts et revenus antérieurs connus abstraction faite des réductions et crédits d’impôt, ou bien appliqué par défaut.

- Puis-je le modifier ?

OUI, dans deux situations :

– Le taux du prélèvement est modifié en cas de changement de situation du foyer fiscal (mariage, décès, divorce, naissance, …), ce dernier devant être porté à la connaissance de l’administration pour les contribuables concernés dans les 60 jours de leur survenance.

– Le montant du prélèvement peut être modulé à la hausse ou à la baisse sur demande du contribuable, sous sa responsabilité et sous conditions dans cette dernière hypothèse.

- La déclaration de revenus est-elle supprimée ?

NON, la mise en place du prélèvement à la source ne remet pas en cause l’actuelle obligation de chaque foyer d’avoir à déposer en N+1 une déclaration des revenus perçus au cours de l’année N. En effet, celle-ci doit être maintenue pour permettre :

– L’imposition définitive des revenus qui ne sont pas compris dans le champ du prélèvement (revenus de capitaux mobiliers, plus-values de cessions de valeurs mobilières),

– La prise en compte des réductions et crédits d’impôt afférents aux dépenses éligibles effectuées par les contribuables au cours de l’année N.

L’excédent de paiement éventuel résultant de cette régularisation est restitué au contribuable.

- Pourquoi la mise en place d’un crédit d’impôt au titre des revenus 2017 ?

La mise en place du prélèvement à la source sans mesures d’accompagnement spécifiques aurait entraîné une double imposition pour les contribuables en 2018 :

– Une première par le biais du prélèvement à la source au titre des revenus 2018 ;

– Une seconde via l’imposition des revenus 2017 déclarés en 2018.

C’est pourquoi un crédit d’impôt exceptionnel sera mis en place afin de neutraliser l’imposition des revenus courant perçus en 2017 (l’administration parle à cet égard de « revenus non exceptionnels »).

- Qu’est-ce qu’un revenu « non exceptionnel » ?

Cette qualification dépend de la catégorie de revenus concernée :

– Concernant les salaires, sont considérés comme tel les revenus qui ne sont pas par nature susceptibles d’être recueillis annuellement (possibilité de rescrit en cas de doute) et ceux expressément inscrits sur une liste limitative :

– Indemnités de rupture de contrat de travail ou de cessation des fonctions

– Gratification surérogatoires (sans lien avec le contrat de travail ou le mandat social, ou allant au-delà)

– …

– A titre d’exemple en matière de revenus fonciers, la régularisation opérée en 2017 de charges de copropriété appelées en 2016 correspondant à des dépenses de travaux non déductibles.

– Pour les revenus des indépendants, leur normalité est appréciée par comparaison aux bénéfices réalisés sur la période 2014-2018, ceci afin d’éviter un « gonflement artificiel » du résultat sur 2017.

– Un mécanisme semblable est prévu à propos des dirigeants de sociétés et des membres de leur famille, afin d’empêcher toute velléité d’optimisation.

- Alors : 2017, année blanche ?

Gare aux effets d’aubaine…