PRECISIONS SUR LE DISPOSITIF ADDITIONNEL D’EXONERATION ET D’AIDE AU PAIEMENT DES COTISATIONS SOCIALES

PRECISIONS SUR LE DISPOSITIF ADDITIONNEL D’EXONERATION ET D’AIDE AU PAIEMENT DES COTISATIONS SOCIALES

Pour mémoire, l’article 9 de la Loi de Financement de la Sécurité Sociale pour 2021 a mis en place un dispositif additionnel d’exonération de cotisations sociales et d’aide au paiement pour les entreprises particulièrement impactées par la crise sanitaire, dispositif présenté lors de notre précédente lettre sociale.

Un décret n° 2021-75 du 27 Janvier 2021 est venu préciser les conditions d’application de ces mesures.

Il s’agit d’un dispositif similaire à celui mis en place au titre du premier semestre 2020, avec une exonération de cotisations sociales et une aide au paiement mais totalement différent en ce qui concerne les conditions d’éligibilité.

Pour rappel, les entreprises peuvent bénéficier d’une exonération appliquée sur les cotisations et contributions sociales dues par l’employeur entrant dans le champ de la réduction générale de cotisations patronales et d’une aide au paiement des cotisations patronales et salariales, sous forme d’un « crédit » de cotisations égal à 20% du montant des revenus d’activité ouvrant droit à l’exonération exceptionnelle COVID.

Les entreprises éligibles relevant des secteurs 1 et 1 Bis :

Les secteurs S1 et S1 Bis sont ceux listés aux annexes 1 et 2 du décret n° 2020-1310 du 30 Mars 2020 dans sa version en vigueur au 1er Janvier 2021.

Il est donc tenu compte des élargissements de secteurs d’activité éligibles actés, en dernier lieu par les décrets n° 2020-1620 et n° 2020-1770 des 19 Décembre 2020 et 30 Décembre 2020.

Sont concernés les employeurs de moins de 250 salariés qui exercent leur activité principale :

-

- Soit dans les secteurs du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’évènementiel (secteur S1) ;

-

- Soit dans les secteurs dont l’activité dépend de celle des secteurs mentionnés à l’alinéa précédent (secteur S1 Bis).

-

- Le bénéfice de l’exonération est réservé aux employeurs qui, au cours du mois suivant celui au titre duquel l’exonération est applicable :

-

- Ont fait l’objet de mesures d’interdiction d’accueil du public prises dans le cadre de l’état d’urgence sanitaire ;

-

- OU ont constaté une baisse de chiffre d’affaires d’au moins 50 % par rapport à la même période de l’année précédente.

Exemple : Une entreprise du secteur S1 ou S1 Bis qui connait une baisse de son chiffre d’affaires de 50 % au cours du mois de Novembre 2020 bénéficiera de l’exonération du mois d’Octobre 2020.

Les clubs sportifs professionnels ne sont pas soumis à la condition d’interdiction d’accueil du public ou à la condition de baisse de chiffre d’affaires.

Comment détermine-t-on la baisse de 50% du chiffre d’affaires mensuel ?

Cette dernière peut être appréciée, au choix du bénéficiaire, par rapport :

-

- Au chiffre d’affaires du même mois de l’année précédente ;

-

- Au chiffre d’affaires mensuel moyen de l’année 2019 ;

-

- Au montant mensuel moyen du chiffre d’affaires réalisé entre la date de création de l’entreprise et le 31 août 2020, pour les entreprises créées en 2020.

Cette condition de chiffre d’affaires est également considérée comme satisfaite lorsque la baisse de chiffre d’affaires mensuel par rapport à la même période de l’année précédente représente au moins 15 % du chiffre d’affaires (Décret art. 4, II) :

-

- De l’année 2019

-

- De l’année 2019 ramené sur 12 mois pour les entreprises créées en 2019.

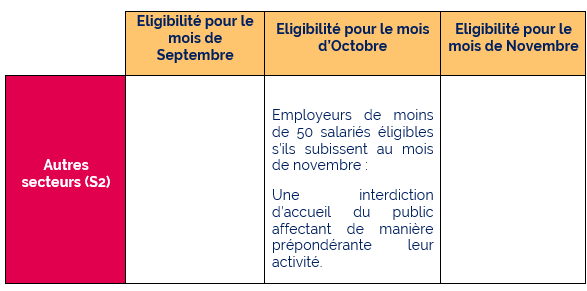

Les entreprises éligibles relevant du secteur 2 (c’est-à-dire autre que les secteurs S1 et S1 Bis) :

Au titre de la période d’emploi d’Octobre 2020, sont concernés, les employeurs de moins de 50 salariés dont l’activité principale :

-

- Relève d’autres secteurs que ceux listés par le S1 ou S1 Bis,

-

- ET qui ont fait l’objet d’une interdiction d’accueil du public affectant de manière prépondérante la poursuite de leur activité.

A noter : Quel que soit le secteur S1, S1 bis ou S2, les activités de livraison, de retrait de commande ou de vente à emporter ne sont pas prises en compte pour apprécier le respect de la condition d’interdiction d’accueil du public.

Seuils d’effectif : Les seuils de 50 et 250 salariés sont appréciés à partir de l’effectif annuel moyen de l’année précédente, calculé au niveau de l’entreprise, tous établissements confondus. C’est donc l’effectif annuel moyen de 2019 qui sera pris en compte.

Une aide au paiement pour les mandataires sociaux :

Les mandataires sociaux (gérants minoritaires et égalitaires de SARL et SELARL, les présidents et directeurs généraux de SA, SELA, SAS et SELAS) peuvent bénéficier d’une réduction de cotisations et contributions sociales d’un montant de 600 euros par mois, à condition que l’entreprise dont ils sont mandataires leur ait versé une rémunération au titre du mois d’éligibilité.

Les conditions relatives au secteur d’activité, à l’interdiction d’accueil du public, à l’effectif, à la baisse de chiffre d’affaires s’appliquent également pour déterminer l’éligibilité des mandataires sociaux à l’aide au paiement.

Cas particulier des holdings :

Les entreprises qui contrôlent, au sens de l’article L. 233-3 du Code du commerce, une ou plusieurs sociétés commerciales peuvent bénéficier des mesures à condition que :

-

- Chacune des sociétés contrôlées soit éligible aux dispositifs d’exonération et d’aide au paiement ;

-

- Et que le total des effectifs (effectif de toutes les sociétés contrôlées et effectif de la holding confondus) respecte la condition de seuil.

ATTENTION : Cette mesure n’est pas rétroactive. Elle ne vaut que pour la période concernée par la Loi de Financement de Sécurité Sociale 2021, soit à compter de Septembre ou d’Octobre 2020.

Cas particulier des SCI :

Les SCI peuvent dorénavant être éligibles si elles respectent les conditions applicables (effectif, secteur d’activité, baisse de chiffre d’affaires).

ATTENTION : Cette mesure est rétroactive et s’applique à compter de la période d’emploi de Février 2020.

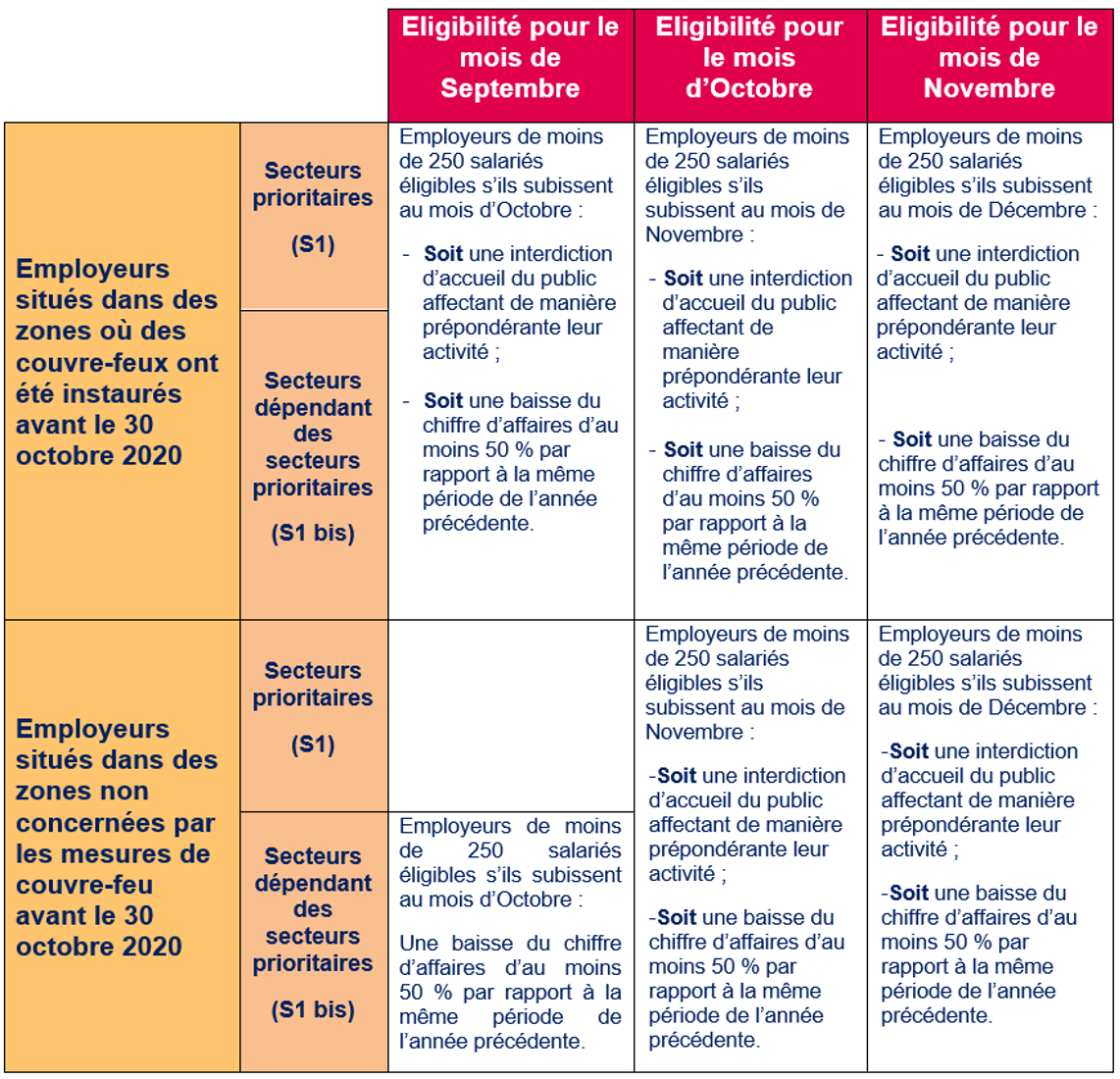

Périodes éligibles :

Les périodes d’éligibilité au dispositif varient selon le secteur d’activité (S1, S1 Bis et S2) et la zone géographique d’implantation de l’entreprise, concernée ou non par les mesures de couvre-feu.

Les tableaux ci-dessous synthétisent les périodes et conditions d’éligibilité.

Secteurs prioritaires S1 et S1 Bis :

Le Décret du 27 Janvier 2021 prévoit que les employeurs des secteurs S1 et S1 Bis bénéficieront de l’exonération et de l’aide au paiement pour les périodes d’emploi courant :

-

- Jusqu’au 31 Décembre 2020 (au lieu du 30 Novembre 2020) ;

-

- Ou, pour les employeurs pour lesquels l’interdiction d’accueil du public aurait été prolongée au-delà de cette date (comme par exemple les restaurants, les salles de sport ou encore les théâtres), jusqu’au dernier jour du mois précédant celui de l’autorisation d’accueil du public.

Secteurs non prioritaires S2 :